ニュースルーム>プレスリリース/発表

ニュースルーム

プレスリリース/発表

プレスリリース

トランプ政権の関税政策の影響と対策

- 作成日: 2025-05-26

- 閲覧数: 15527

アメリカ ホール税制政策が続けば、今年の輸出は49%減少するでしょう

-トランプ政権の関税政策の影響と対応課題に関する調査 -

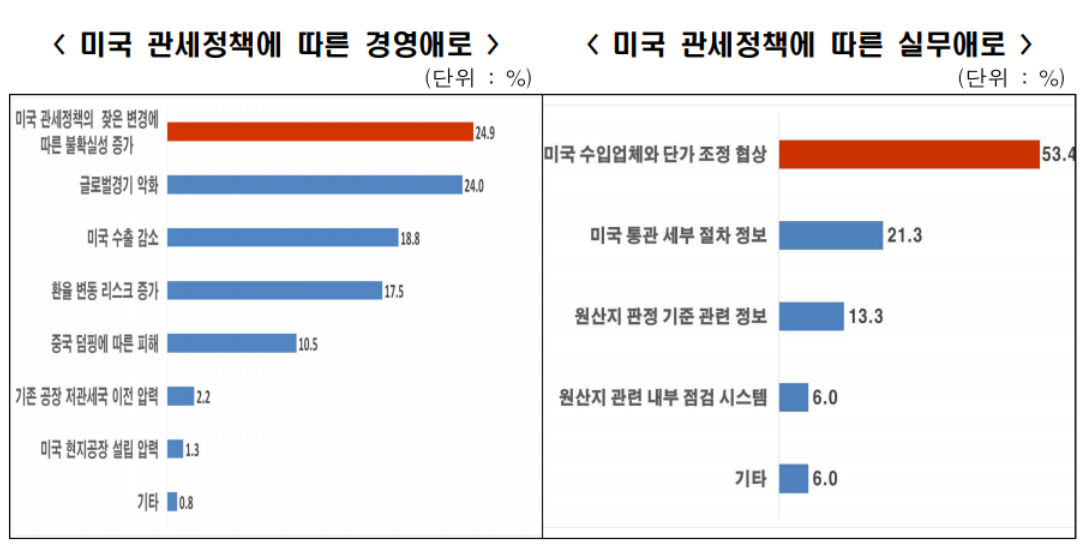

- 【経営困難】①米国の関税政策の度重なる変更(249%)、②世界経済の悪化(240%)

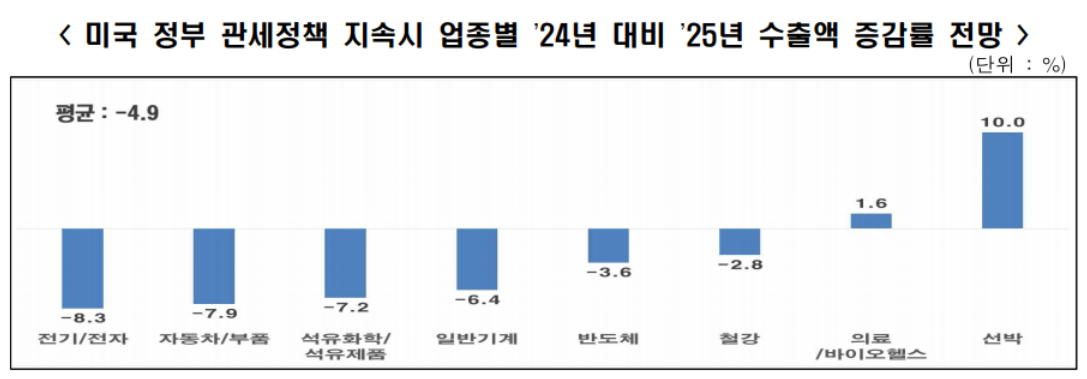

- 【業績見通し】輸出△49%減、売上高△66%減、営業利益△63%減

* 輸出(%):<減少>電気・電子(△83)、自動車・部品(△79)、石油化学(△72)、<増加>船舶(100)、バイオ(16)

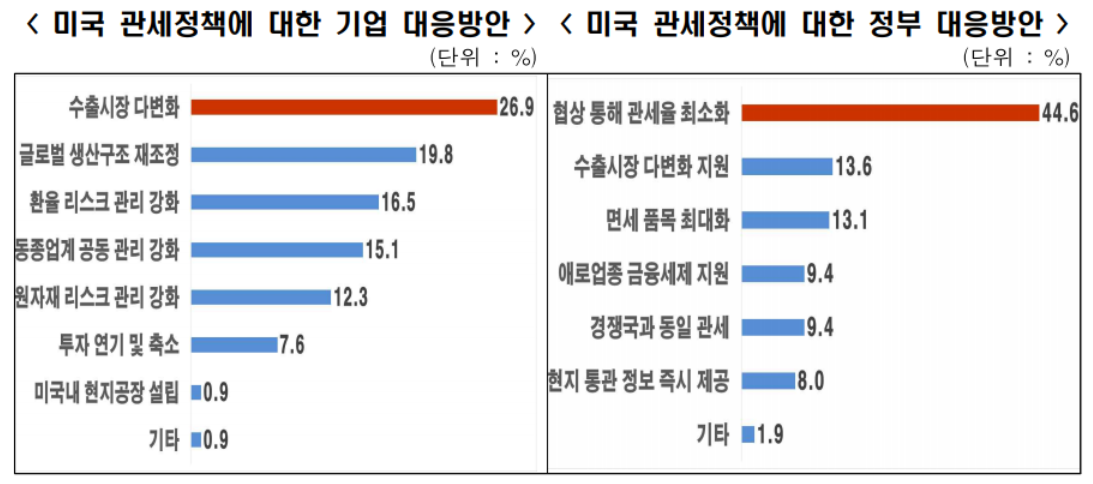

- 【政策課題】①交渉による関税率の最小化(446%)、②輸出市場の多様化支援(136%)

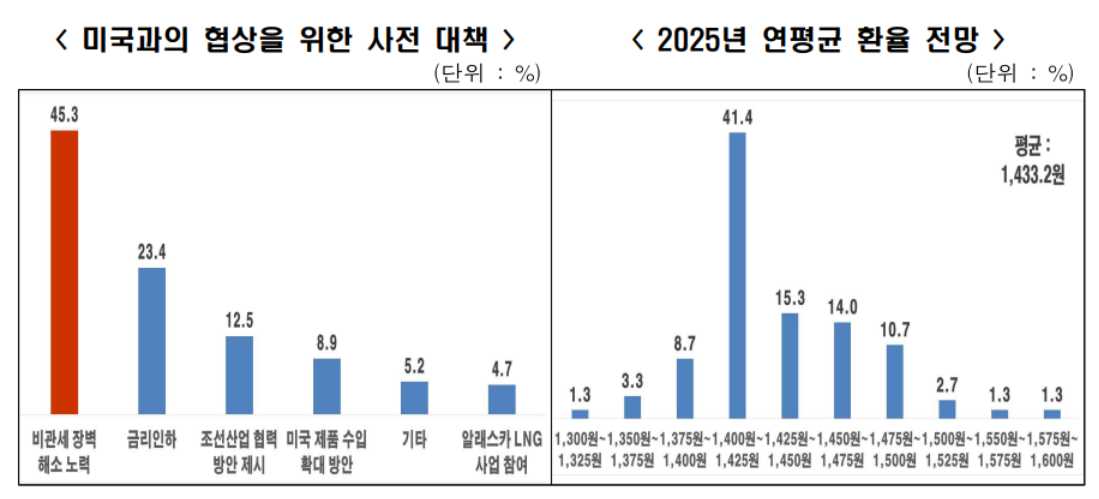

- 【交渉手段】①非関税障壁の解決に向けた努力(453%)、②金利の引き下げ(234%)

- [今後の見通し] 関税紛争は6カ月以上続く、関税政策はパリマッチ 入金ボーナス企業と米国企業の双方に悪影響を及ぼす

米国の関税政策の頻繁な変更により、企業は不確実性の増大と関税紛争に直面しています。

同社の最大の実務上の困難は、アメリカの輸入業者と単価調整の交渉をすることです

パリマッチ 入金ボーナス経済協会(以下、パリマッチ 入金ボーナス経済協会)は市場調査会社モノリサーチに委託しました。売上高上位1,000社(回答150社)を対象に、米国のトランプ政権の関税政策による輸出企業への影響と対応課題について調査を行った結果、米国の関税政策による経営困難は、‣ トランプ政権の関税政策の頻繁な変更による不確実性の増大(249%)、‣ 関税紛争による世界貿易の悪化であることが判明した。景気悪化(240%)‣対米輸出減少(188%)‣為替変動リスク増大(175%)‣中国向け輸出ダンピング被害(105%)など}

米国の関税政策により企業が経験している、または経験すると予想される実務上の困難については、‣ 米国輸入業者との単価調整交渉(534%)、‣ 米国現地の通関手続きに関する情報(213%)、‣ 原産地判定基準の詳細情報の理解(133%)の順となった。

米国の関税政策が継続した場合、輸出は49%、売上高は66%、営業利益は63%減少すると予想されます

企業は、米国政府の関税政策が続けば、2025 年の輸出額は 2024 年よりも増加すると予想しています。平均 49%注1)反応は、減少しているとのことでした。業種別の下落率は‣電気・電子}注2)△83% ‣自動車・同部品 △79% ‣石油化学・石油製品 △72% ‣一般機械器具 △64% ‣半導体 △36% ‣鉄鋼 △28%。米国の関税政策にも関わらず、船舶と医療/バイオヘルスの輸出はそれぞれ100%と16%増加したことが判明した。

* 注1) 応答予測の算術平均に基づく

*注2)電気・電子はディスプレイ、コンピュータ、携帯通信機器を組み合わせて算出}

1つ米国政府の関税政策が継続した場合、国内大手輸出企業の販売と事業利益はそれぞれ△66%と△63%減少したことがわかりました。

交渉を通じて関税率を最小限に抑え、輸出市場の多様化をサポートする必要があります。

米国政府の関税政策に対する企業の対応計画について、▸輸出市場の多様化(269%)、▸グローバル生産・調達・物流構造の再構築 (198%)、▸為替リスク管理の強化 (165%)、▸同業種共同対応体制の確立 (151%)、▸原材料リスク管理の強化 (123%)、▸投資の延期・削減(76%)などの順に登場》

政府の対応策については、▸米国との交渉による関税率の最小化(446%)、▸輸出市場の多角化支援(136%)、▸免税品目の最大化(131%)、▸競合国と同じ関税率の適用(94%)、▸輸出困難産業への金融・税制支援の順に検討した。 (94%)。

米国との関税交渉を円滑に進めるためには非関税障壁を解決する努力が必要

米国政府およびこれに関して、調査は▸米国が主張する非関税障壁の撤廃に向けた努力(453%)、▸金利引き下げ(234%)、▸造船業界の協力案の提案(125%)、▸米国製品の輸入拡大(89%)の順に行われた。一方、企業は2025年の年間平均ウォン・ドル為替レートが1,4332ウォンになると予想している]注3)になることが予想されているようです。ウォン・ドル為替リスクへの対応策としては、‣ 輸出入単価の調整(223%)、‣ 輸出市場の多様化(208%)、‣ 生産性向上など企業競争力の強化(198%)、‣ 原材料・部品の輸入先の多様化(173%)、‣ 為替ヘッジ戦略の拡大の順となった。 (101%)。

*注3)算術平均による回答予測}

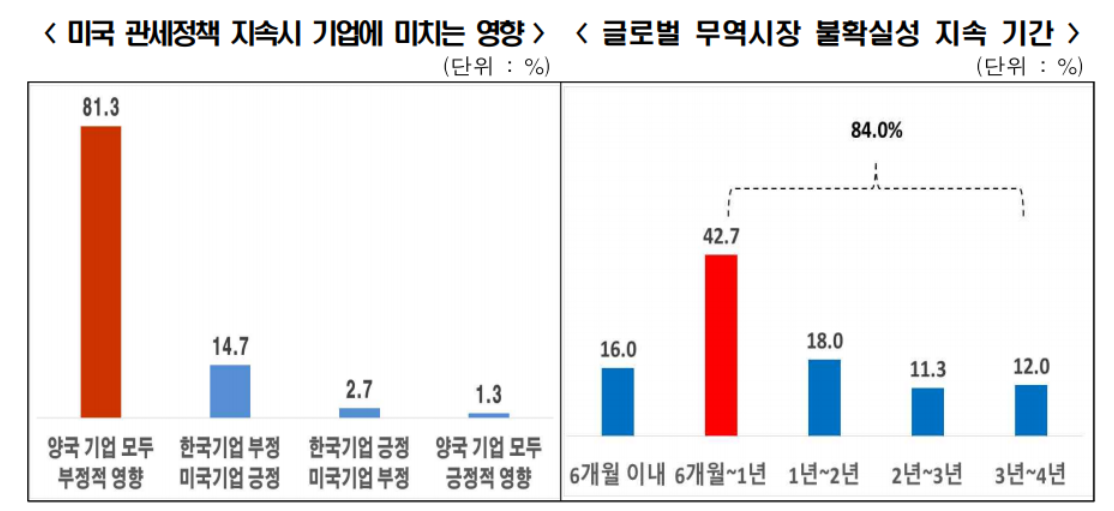

米国の関税政策による世界貿易市場の不確実性、6か月以上続くと予想される

大手輸出企業10社中8社は、米国政府の関税政策はパリマッチ 入金ボーナスと米国に関連していると考えているすべての企業にマイナスの影響を与えると予想され(813%)、関税紛争は少なくとも6か月続くと予想された(840%)。

それにもかかわらず、米国の貿易赤字の継続、信用格付けの引き下げ、その後の関税交渉の困難により、関税政策の不確実性は依然として残っている。「政府は米国の関税政策の変化を注意深く監視し、非関税障壁を解決し、国内企業への損害を最小限に抑えることができる交渉戦略を考案する必要がある。」

※ [付録]米国トランプ政権の関税政策の影響と対応課題の調査表